연금펀드가 답이다(1)_ 세제상 이익이 크다

페이지 정보

작성자 관리자 작성일18-11-26 19:56 조회698회 댓글1건본문

연금펀드가 답이다를 출간하면서 펀드나 경제에 관한 애기는 많이 넣지만 생각해보니 연금저축이 왜 좋은지에 대한 이유를 자세히 풀어놓지 못한듯하다. 그래서 오늘은 연금펀드가 답이다 첫 번째 '세제상 이익'에 대해서 알아보도록 한다.

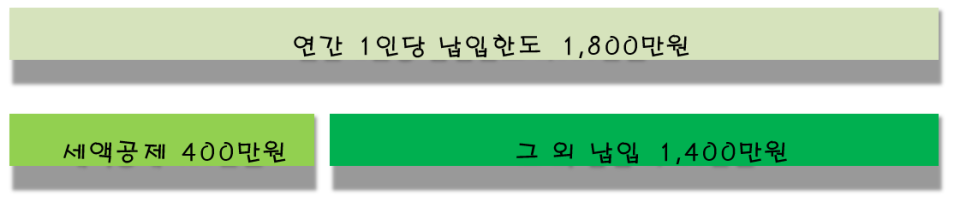

1. 연금저축 세액공제 한도는 400

일반적으로 연금저축의 세액공제 한도는 400만 원! 한도를 다 채워 넣으면 528,000원(13.2%), 총 급여가 5,500만 원 이하의 근로자는 660,000원(16.5%)을 환급받게 된다. 물론 자영업자도 세액공제가 가능하다.

2. IRP(개인형퇴직연금계좌)까지하면 한도는 700

IRP까지 있으면 세액공제 혜택은 700만 원으로 올라간다. IRP만 가입했을 경우에도 700만 원까지 받을 수 있고, 연금저축은 400만 원까지 밖에 되질 않으니 IRP에 300만 원만 추가적으로 납입하면 한도를 다 채우게 된다. (주의: IRP에 200, 연금저축에 500을 넣으면 600밖에 세액공제를 받을 수 없다.) 위 표대로 급여가 1억 2천, 종합소득 1억 이상인 사람은 연금 저축 한도가 400에서 300으로 줄어들게 된다. 따라서 IRP를 적극 활용하는 게 세제상 이익이 될 수 있다.

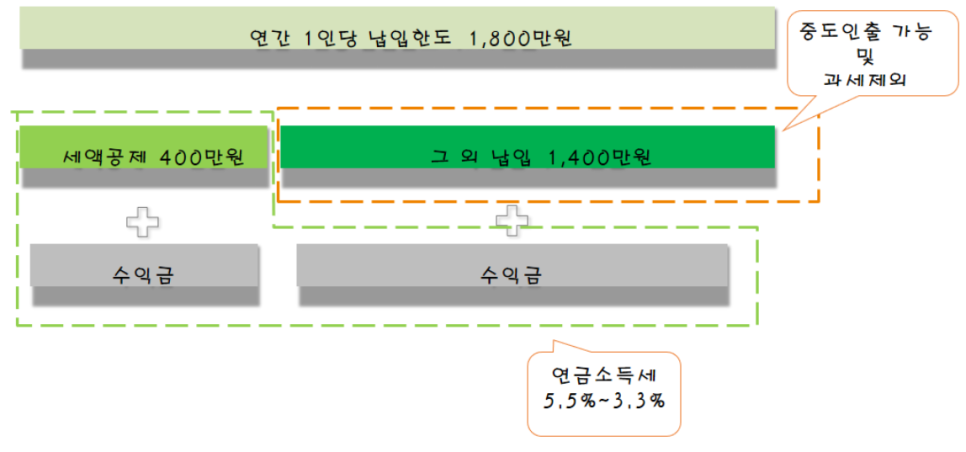

3. 세금은 어디서 뗄까?

세액공제를 13.2%에서 최대 16.5%까지 받았다면 세금은 5.5%~3.3%로 연금액에서 떼어진다. 세액공제가 더 큰 것을 숫자로도 확인할 수 있다. 만약 수익금이 납입한 원금을 훨씬 넘는다면, 예를 들어 연금저축에 1억 원을 넣었는데 수익금이 3억 원이 넘게 되면 세액공제받은 금액보다 세금으로 나가는 돈이 클 것이다. 이유는 위 그림(초록색 점선)과 같이 세액공제 400만 원과 수익금 그리고 추가납입 한 수익금에서 세금이 발생되기 때문이다. 추가납입 한 금액은 세액공제를 받지 않았기 때문에 언제든지 인출이 가능하며 과세에서도 제외되는 특징이 있다.

4. 세액공제 얼마나 큰 이익인가?

세액공제 한도인 400만 원을 매월 나눠서 납입한다고 하면 대략 334,000원이면 된다. 이 돈을 최근 시중 적금 금리인 1.5%로 굴리면 세후이자는 약 27,000원이 발생한다. 반대로 연금저축에 넣으면 최소 528,000원에서 660,000원이 발생되니 이를 적금 이자 차이로 계산하면 무려 19.5배~24.2배에 달한다. 다시 말해 적금으로 최소 19년 이상 납입했을 때 나오는 이자를 단 1년 만에 받을 수 있다는 뜻이다. 더해서 연금저축 상품에서 운용되는 수익률까지 고려하면 그 차이는 커질 것이다. 단순 계산이지만 연금저축의 세제혜택은 크다.

※ 연금도 세금을 떼니 세후로 계산하는 것이 맞지만 당장 연금 받을 때까지 이연 되며 매년 세액공제는 손에 쥘 수 있는 금액이니 적금 이자와 같이 만기 후 손에 쥘 수 있는 이자금액끼리 비교함을 고려한다.

과연 이만한 절세상품이 있을까?

to be continue....

-국제공인재무설계사 최명진

댓글목록

등록된 댓글이 없습니다.