연금펀드가 답이다(2)_ 수수료의 차이가 크다

페이지 정보

작성자 관리자 작성일18-12-04 14:58 조회855회 댓글11건본문

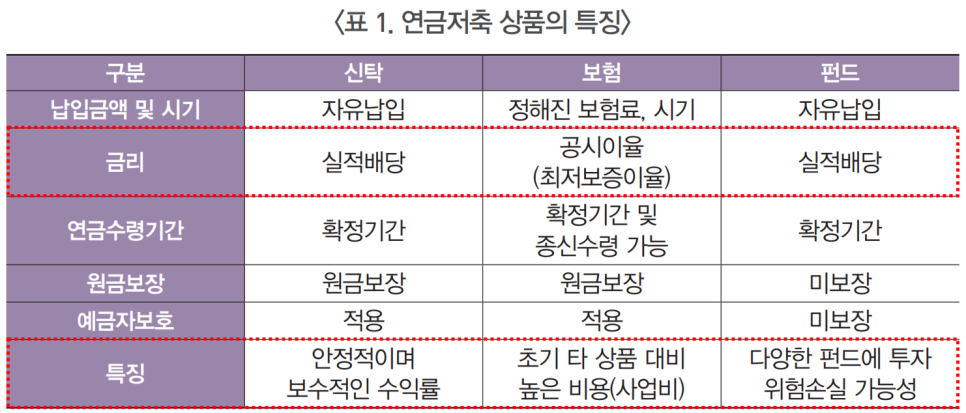

연금펀드가 답이다 두 번째 편은 '수수료'에 대해 얘기해본다. 연금저축의 상품은 크게 신탁, 보험, 펀드로 구분할 수 있다. 먼저 상품들의 특징을 살펴보면 아래 표와 같이 구분할 수 있다.

현재 가입 가능한 상품은 연금저축보험과 펀드로 신탁의 경우는 신규 판매가 중단됐다. 연금저축신탁은 실적 배당형이기는 하나 대부분 채권에 투자되며, 낮은 운용수익률을 보이고 있다. 정부에서도 국민의 노후를 책임질 연금상품이 낮은 수익률에 머무르는 것을 별로 탐탁잖게 여겼나 보다. 그럼 남은 것은 보험과 펀드인데 두 상품의 수수료 차이를 살펴보자.

1. 연금저축보험: 초기 사업비의 큰 부담과 하락하는 이율로 인해 원금회복마저 어려움

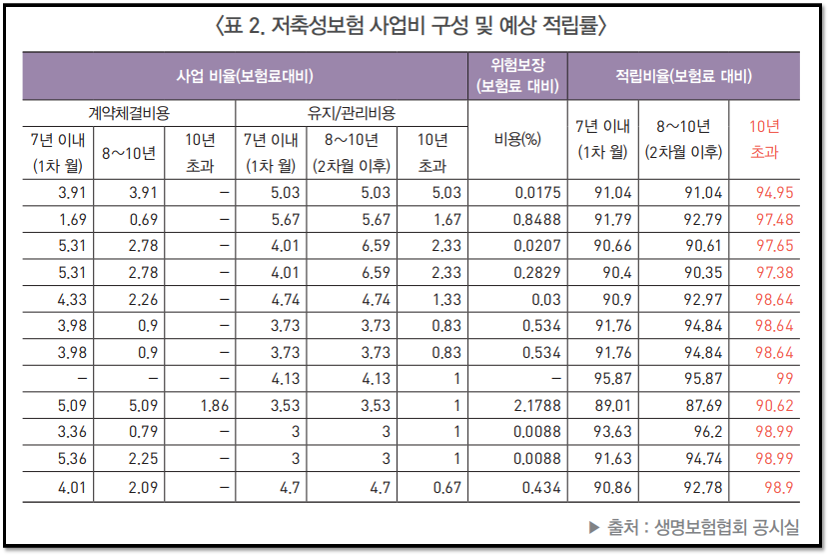

저축성보험의 특징은 초기(사실 초기도 아님, 대략 7년에서 10년까지)에 발생되는 사업비용으로 인해 원금 아래에서부터 굴러가기 시작하는 구조로 되어 있다. 문제는 여기에 있다. 과거처럼 높은 금리가 적용되었다면 납입하는 보험료에서 일부분 떼어가도 적립금에서 굴러가는 이율이 높아 원금까지 도달하는 경우도 상당히 빠르고 이후 안정적으로 복리효과를 더해서 꽤 괜찮은 수익률을 안겨줬다. 하지만 금리가 바닥까지 떨어지고 향후에도 저금리의 상황이 지속된다면 말이 달라진다. 10년이 지나도 원금을 찾기 힘들기 때문이다.

생명보험협회 홈페이지를 들어가면 '공시실'에서 현재 판매 중인 모든 보험사의 저축성보험의 내막을 확인할 수 있다. 위 그림에서 왼쪽은 10년간 발생되는 사업 비율을 나타내며, 오른쪽 편에는 10년이 경과했을 때 받을 수 있는 적립금 비율을 확인할 수 있다. 어떠한가?

위의 적립비율도 공시이율이 변하지 않고 10년간 유지됐을 경우를 나타낸다.

1. 만약에 금리가 더 하락하여 공시이율이 하락한다면?

2. 10년간 물가 상승률이 지속적으로 올라간다면?

내가 받을 수 있는 '실질'가치로서의 연금액은 무척이나 낮아질 것이다.

2. 연금저축펀드: C 클래스 구조의 수수료 구조. 펀드는 수수료보다 수익률 관리가 더 중요

반대로 연금저축펀드는 어떠할까?

펀드닥터 홈페이지에 들어간 뒤 개인연금 중 국내 주식형펀드에서 수수료가 가장 높은 순서대로 나열했다. 확인한 것처럼 2%가 넘지 않는다. 국내에서 판매하는 연금저축펀드는 대부분 선취수수료가 없고 후취 수수료를 받는 C 클래스로 구성되어 있으며, 일반 C 클래스 펀드에 비해서 비교적 낮게 책정되어 있다. 채권과 혼합형 펀드는 주식형 펀드에 비해 더 낮은 수수료를 갖고 있기 때문에 평균적으로 1% 내외라고 생각하면 된다. 수익률보다 더 큰 수수료를 떼고 들어가는 보험이 좋을지, 원금 그대로 들어가면서 운용수익률에 따라 갈리는 펀드가 좋을지는 고민을 안 해도 판단이 될 거라 생각된다.

재테크 성공의 1원칙

'수수료를 줄여라'

결국 '연금펀드가 답이다'

- 국제공인재무설계사 최명진

댓글목록

steam님의 댓글

steam 작성일https://hiforest.co.kr http://nocospray.co.kr https://moem.co.kr https://hiforest.co.kr